'초기 증액형' '정기 증가형' 등 3종

"지사 등에 신상품 관련 문의 이어져"

A(60)씨는 퇴직 후 여러 번 재취업에 도전했지만 실패했고, 자녀가 아직 취업 준비생이라 생활비가 부족하다. 국민연금 지급은 아직 3년을 기다려야 하는 상황. A씨는 자신이 보유한 시세 약 7억원의 아파트로 주택연금에 가입하려고 상담했는데, 매달 150만원 정도를 받을 수 있다는 결과가 나왔다. A씨의 상황을 고려할 때 생활비가 부족한 상황이다.

31일 주택금융공사(주금공)에 따르면 주금공은 A씨와 같은 사람들을 위해 연금 수령을 초기에 많이 받거나, 정기적으로 증가하는 형태 등 자금 사정에 따라 선택할 수 있는 상품을 다음 달 2일부터 출시한다. 지난 28일 해당 상품 출시 소식이 처음 알려진 뒤 주금공에는 관련 문의 전화가 늘고 있다고 한다.

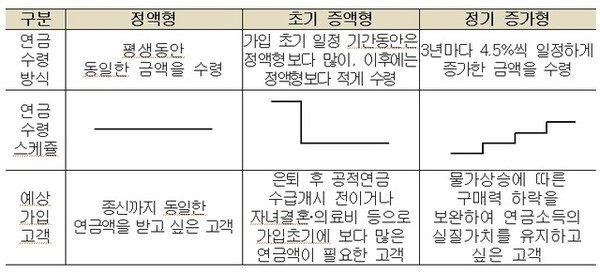

주금공이 이번에 내 놓은 상품은 '초기 증액형' '정기 증가형' '정액형' 중 선택할 수 있는 상품이다. 기존 종신 지급 방식의 주택연금은 연금 대출 한도 내에서 평생 동일한 금액을 받는 '정액형'과 초기 10년 간 정액형보다 더 많은 금액을 받다가 이후 30% 적게 받는 방식 두 가지 뿐이었다.

초기 증액형은 가입 초기 일정기간 동안 정액형보다 더 많은 연금액을 받는 방식으로, 가입자 상황에 따라 증액기간을 3년, 5년, 7년, 10년 중 선택할 수 있다.

예를 들어 5억원 규모의 주택을 소유한 60세가 초기증액형 5년짜리 상품에 가입할 경우 5년 동안은 정액형(106만1000원)보다 약 28% 많은 136만2000원을 수령하고, 6년차부터는 최초 수령액의 70% 수준으로 감소된 금액(95만3000원)을 평생 받게 된다. 주금공 측은 퇴직 이후 국민연금 등 다른 연금을 받을 때까지 소득공백이 발생하거나, 고령의 가입자가 의료비 등 추가 지출이 예상될 때 유용하게 활용할 수 있다고 설명했다. 초기 증액형은 A씨가 가입하면 도움이 될 수 있는 상품이다.

정기 증가형은 최초 연금수령 후 3년마다 4.5%씩 증가하는 연금을 수령하는 방식이다.

5억원 규모의 주택을 소유한 60세가 가입할 경우 최초 수령액은 정액형(106만1000원)보다 적은 87만8000원으로 시작하지만, 75세부터는 정액형보다 높은 109만4000원을 수령할 수 있다. 90세에는 136만 3000원을 받을 수 있다. 주금공 측은 정기 증가형 상품에 대해 주택연금 가입 후 물가상승에 따른 구매력 저하가 우려되거나, 의료비 지출 등 생활비 증가에 대비하고자 할 때 유용할 수 있다고 설명했다.

주금공 관계자는 "지급유형별 연금대출한도에는 차이가 없고 연금수령 스케줄에 따라 매월 받는 금액이 달라지는 것이므로 본인의 경제상황을 정확히 파악해 선택하는 것이 중요하다"고 부연했다.

초기 증액형과 정기 증가형은 모두 사망 시까지 지급되는 종신 주택연금만 선택할 수 있다. 10년에서 30년 간 지급받는 확정기간 방식은 정액형으로만 가입할 수 있다.

또 주택연금 수령액은 집값이 높을수록, 지급기간이 짧을수록, 가입 시점 연령이 높을수록 많아진다.

한편 해당 상품 출시 소식이 알려진 뒤 주금공 측에는 상담 전화가 늘어나고 있다고 한다. 주금공 관계자는 "지사와 콜센터 등을 통해 신상품 관련 문의가 꾸준하게 이어지고 있다"면서 "(앞으로) 신규 가입에도 긍정적인 영향을 미칠 것으로 기대하고 있다"고 전했다.